")

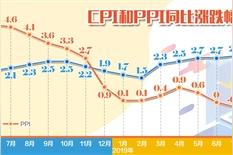

自上而下考虑库存周期,我们用M1作为库存周期的一个替代性指标,基于M1对PPI进行前瞻性判断,2023年PPI预计呈现前低后高的态势。

库存周期中需求是关键,目前总体库存处于不低甚至较高的位置,所以关键要看需求,需求主导是什么?宏观角度,我们认为内因看地产,外因看出口。展望未来,明年出口大概率回落,而地产投资决定较为复杂,还要看政策力度、社会信用扩张程度和资产负债表修复状态。总体上,库存压力不是那么容易缓解,这也决定了总体上我国工业品通胀压力相对可控。

在技术分析上,将螺纹钢和原油分别作为PPI的基准参考。在不发生大规模地缘政治冲突的背景下,我们预计以原油为主的外因定价商品大幅上涨的可能性不大,2023年油价整体可能呈现前低后高,全年均值低于今年,年底价格约90-95美元/桶。需要关注内因定价商品,关注稳增长政策力度,预计以螺纹钢为首的商品价格有阶段性上涨可能,由此我们预计2023年PPI总体前低后高,中枢还是低于今年,但是高于今年四季度,这与自上而下的逻辑基本一致。

参考上述PPI形态,我们预计2023年总体利率中枢至少不会显著低于当前。债市风险在于国内稳增长政策刺激力度显著超预期,由此带来需求侧通胀压力。

风险提示:地缘政治冲突升级,稳增长政策力度超预期,疫情超预期蔓延。

本文源自券商研报精选

66财经推荐您看:

(责任编辑:66财经)

版权声明:本文内容由互联网用户自发贡献,已注明文章出处,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如果发现本站有涉嫌抄袭侵权/违法违规的内容,欢迎发送邮件至【68407578@qq.com】举报,并提供相关证据及涉嫌侵权链接,一经查实,本站将立刻删除涉嫌侵权内容。

本文标题:【2020债市(2020年债市展望)】

本文链接:https://www.nxgjcc.com/2683.html

- 上一篇: 生产价格指数百科(生产价格指数ppi计算)

- 下一篇: 人民币 imf(imf 人民币纳入sdr)

- 2024-02-28 捷信双肩包(捷信双皮奶有没有会做的?)

- 2023-12-01 招商银行指数拼图(招行指数拼图)

- 2024-05-20 满仓被套如何高抛低吸(满仓被套10个点怎么办)

- 2023-11-20 招商银行企业手机银行app官方下载(招行企业银行app能办什么业务)

- 2024-03-01 中行app交学费(中国银行手机银行交学费步骤)

- 2024-02-16 各个网贷平台原本利率表(各大网贷平台利率)

- 2023-10-19 终于把信用卡注销了(什么情况下信用卡会被注销)

- 2024-06-04 凯丰投资管理规模(凯丰投资管理)

- 2023-11-04 联想财报2020年(联想财报分析)

- 2024-03-30 excel操作方法大全(excel操作技巧教程)

- 搜索

-

- 相关推荐

国美集团黄光裕占多少股份(国美老总黄光裕高清图片)

2024-06-04

股权激励的概念包括哪些(股权激励机制是什么)

2024-05-29-

为什么b股股价越来越低(b股为什么叫b股)

2024-05-10 -

什么是洗钱?洗钱有哪些危害(什么是洗钱罪?如何认定?)

2024-04-30

通货膨胀有多可怕?(解读通货膨胀)

2024-04-17

盘亏库存现金所涉及的会计科目是(库存现金盘亏的分录怎么写?)

2024-04-15

什么是独角兽企业和四新类企业(2023独角兽企业榜单)

2024-04-11-

财政部规范推进ppp(财政部ppp项目指南)

2024-04-10 -

欧元涨跌(欧元又涨了)

2024-03-31

营口港详细情况(营口港属于哪个城市)

2024-03-30

换城市工作,公积金要转移吗现在(换城市工作公积金账户会变吗)

2024-06-06-

换工作之后公积金怎么办(换工作的话公积金怎么办)

2024-06-06

办信用卡年费怎么交(信用卡 年费 多少)

2024-06-06-

2020公积金异地转移流程(住房公积金异地怎么转移)

2024-06-06

换工作公积金转移如何办理流程(换工作地方公积金怎么办)

2024-06-06

公积金转入新单位操作流程(公积金怎么从旧单位转到新单位)

2024-06-06

各信用卡年费怎么查(怎么查信用卡年费日期)

2024-06-06

银行卡信用卡年费(各银行信用卡年费对比)

2024-06-06

养老金发到社保卡原来的银行卡还用吗(养老金用社保卡发放)

2024-06-06

手机丢失,快速处理办法(手机丢失咋办简便方法)

2024-06-06-

诱多骗线(股票中的诱多是指什么意思)

2023-10-30

交通银行的信用卡好下吗(交通银行办什么信用卡)

2023-09-04

如何看待中等收入陷阱理论(如何理解中等收入陷阱)

2024-02-16

毛利 净利润 纯利润(毛利润与纯利润区别)

2023-11-08

拍拍贷 投资(拍拍贷借款费用多少)

2024-03-25-

邮政银行app真难用(邮储银行app怎么了)

2023-12-12

2020年银行信用卡逾期的政策(2021年信用卡逾期新法规)

2023-10-01-

中国如何应对马斯克的星链计划(中国如何应对日本核废水问题)

2023-09-23

18k金项链值钱吗?(18k金项链的价格)

2024-05-29

股指期货无风险套利收益(股票期权无风险套利)

2023-12-25