")

导读:待处理流动资产损益属于什么科目?这只有两个科目一是资产类科目,二是负债类科目,这两个科目的其中一个,这个是属于资产类科目,至于说借方和贷方的登记是什么?下面会计学堂小编为大家也简单介绍了一下!

待处理流动资产损益属于什么科目?

待处理财产损溢属于资产类账户。

借方登记的是:

1.发生的待处理财产物资盘亏和盘损数;

2.结转已批准处理的财产物资盘盈数。

贷方登记的是:

1.发生的待处财产资盘盈数;

2.转销已批准处理财产物资盘亏和盘损数。

借方余额表示尚待批准处理财产物资盘亏及毁损净额,贷方余额表示尚待批准处理财产物资的盘盈净额。

待处理财产损益是个什么性质的科目?怎么使用?

待处理财产损益是资产类科目。

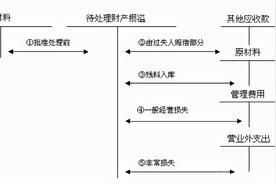

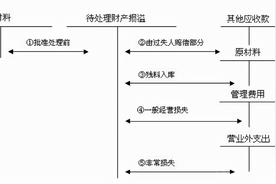

属于过渡科目,主要核算企业在财产清查过程中查明的各种财产的盘盈、盘亏和损毁的价值。

企业清查的各种财产的损溢,应于期末前查明原因,并根据企业的管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准后,在期末结账前按下列原则处理完毕:

盘盈、盘亏、毁损的财产,报经批准后处理时:流动资产的盘盈,借记待处理财产损益,贷记“管理费用”科目;固定资产的盘盈,借记待处理财产损益,贷记“营业外收入——固定资产盘盈”科目;流动资产盘亏、毁损,应当先减去残料价值、可以收回的保险赔偿和过失人的赔偿,借记“原材料”、“其他应收款”等科目,贷记待处理财产损益,剩余净损失,属于非常损失部分,借记“营业外支出——非常损失”科目,贷记待处理财产损益;属于一般经营损失部分,借记“管理费用”科目,贷记待处理财产损益;固定资产的盘亏,借记“营业外支出——固定资产盘亏”科目,贷记待处理财产损益。

待处理流动资产损益属于什么科目?上文给出的答案是资产类科目,大家对于这个内容了解应该差不多了,待处理财产损溢是什么性质的科目,使用方法也介绍了一点,更多相关资讯,敬请关注会计学堂的更新!

66财经推荐您看:

盘亏库存现金所涉及的会计科目是(库存现金盘亏的分录怎么写?)

(责任编辑:66财经)

版权声明:本文内容由互联网用户自发贡献,已注明文章出处,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如果发现本站有涉嫌抄袭侵权/违法违规的内容,欢迎发送邮件至【68407578@qq.com】举报,并提供相关证据及涉嫌侵权链接,一经查实,本站将立刻删除涉嫌侵权内容。

本文标题:【待处理流动资产损益怎么处理(待处理流动资产损益包括哪些)】

本文链接:https://www.nxgjcc.com/293300.html

- 上一篇: 或有事项判断题(或有事项的定义)

- 下一篇: 待处理财产损益会计分录应收账款(待处理财产损益会计处理)

- 2024-05-08 江苏省高速etc(江苏高速etc打几折)

- 2023-11-09 印尼对华人的态度(印尼华人对中国的态度)

- 2023-11-15 武义县住房公积金贷款(义乌个人信用贷款)

- 2024-01-14 发现自己的信用卡被盗刷 我们怎么办(有没有信用卡被盗刷最后查到的)

- 2024-02-16 靖远县2023年生源地信用助学贷款办理通告文件(靖边县助学贷款电话)

- 2024-03-20 基金中单位净值和累计净值差距越小越好还是越大越好(基金里单位净值和累计净值区别)

- 2024-04-13 培训贷一般指培训机构和哪些机构进行合作(培训机构贷款套路)

- 2023-09-30 温州银行货款(温州银行最近情况)

- 2024-03-10 半年线上穿年线金叉(股票半年线上穿年线)

- 2023-10-26 羊毛卡什么意思(羊毛比较多的信用卡)

- 搜索

-

- 相关推荐

待处理财产损溢的用途和结构(待处理财产损溢的核算内容包括)

2024-04-15

待处理财产损益分录例题(待处理财产损益科目借贷方向)

2024-04-15

待处理流动资产损益怎么处理(待处理流动资产损益包括哪些)

2024-04-15-

会计学基础重点知识(会计学基础主要内容)

2023-09-17 -

待处理财产损溢的用途和结构(待处理财产损溢的核算内容包括)

2023-09-17

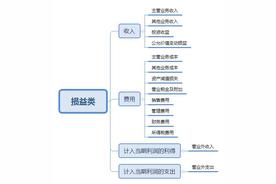

损益类科目包括哪些内容?(损益类科目指的是什么)

2023-09-17

2021初级会计实务考试大纲(2022初级会计实务)

2023-09-17

初级会计实务资产笔记(初级会计实务资产视频)

2023-09-17

盘亏库存现金所涉及的会计科目是(库存现金盘亏的分录怎么写?)

2023-09-17

待处理财产损益分录例题(待处理财产损益科目借贷方向)

2023-09-17

-

为什么b股股价越来越低(b股为什么叫b股)

2024-05-10 -

什么是洗钱?洗钱有哪些危害(什么是洗钱罪?如何认定?)

2024-04-30

通货膨胀有多可怕?(解读通货膨胀)

2024-04-17-

盘亏库存现金所涉及的会计科目是(库存现金盘亏的分录怎么写?)

2024-04-15

什么是独角兽企业和四新类企业(2023独角兽企业榜单)

2024-04-11-

财政部规范推进ppp(财政部ppp项目指南)

2024-04-10 -

欧元涨跌(欧元又涨了)

2024-03-31

营口港详细情况(营口港属于哪个城市)

2024-03-30-

西部证券最近有什么利好出台(西部证券股票行情分析)

2024-03-28

办公用品发票可以不开明细吗(办公用品发票单位是什么)

2024-03-27

泉州银行信用卡申请进度查询网站是什么(泉州银行积分如何获得)

2024-05-16

88vip iphone(88vip优惠券可以买苹果手机吗)

2024-05-16

淘宝店家如何更换支付宝账户(怎么更换淘宝店铺支付宝)

2024-05-16

你淘宝上绑定我的银行卡解除了吗怎么弄(淘宝上绑定了银行卡怎么解绑)

2024-05-16

换手机号要做哪些事(换手机号需要注意什么问题)

2024-05-16

如何查手机号绑定了哪些东西如何解绑(如何查看手机号绑定了哪些东西该怎么解绑)

2024-05-16

潍坊银行信用卡申请进度查询网站是什么(潍坊银行在线办卡)

2024-05-16

集合竞价撤销(集合竞价撤单撤不了怎么回事)

2024-05-16

掌上生活怎样查信用卡进度(掌上生活怎么看信用卡)

2024-05-16

最新汽车金融公司招聘(汽车金融平台招聘)

2024-05-16

光大银行效益如何(中国光大银行 推进转型)

2023-09-12

英语常用词组 15个词(英语常用词组用法词典)

2023-11-16-

2021年邮储银行信用卡活动(邮储银行网点一点一策)

2023-10-27

股票瀑布线(瀑布线指标)

2024-04-21

ppp项目绩效考核与绩效评价(ppp项目绩效考核收费标准)

2024-03-26

未婚公证需要什么资料(未婚公正需要带什么资料)

2023-10-27

银行外援(银行外派营销网讯)

2024-04-09

2020年信用卡逾期总额度(逾期90天以上信用卡账户)

2024-03-02-

银行诱导老人办信用卡(银行忽悠老人办理信用卡)

2024-05-08

网上银行登录(网上银行入口)

2023-11-04